Türkiye Cumhuriyet Merkez Bankası (TCMB) Ekonomi Notları serisi kapsamında, Murat Duran, Mustafa Erdem ve İsmail Anıl Talaslı tarafından hazırlanan kapsamlı bir analiz kamuoyuyla paylaşıldı. Otuz bir Mart 2026 tarihinde yayımlanan raporda, para politikasının duruşunu yansıtmak amacıyla piyasa verileri kullanılarak oluşturulan iki yeni faiz göstergesi detaylı şekilde inceleniyor.

Manşet Politika Faizinin Ötesinde Yeni Bir Analiz Çerçevesi

Çalışmada, tahvil getirileri, para piyasası ve mevduat faizleri ile kredi piyasasına ilişkin verilerden oluşan yirmi dört farklı finansal gösterge temel alınıyor. İlgili veri seti yardımıyla parasal ve finansal koşulları özetleyen faktörler elde edilerek, söz konusu faktörler Merkez Bankasının sağladığı likiditenin ortalama maliyetini yansıtan Ağırlıklı Ortalama Fonlama Maliyeti (AOFM) ile ilişkilendiriliyor. Gerçekleştirilen metodoloji sayesinde, manşet politika faizinin parasal duruşu yansıtmakta yetersiz kaldığı dönemlerde para politikasının gerçek etkisini ölçmek için çok daha güçlü bir araç sağlanıyor.

Piyasa Beklentilerini ve Kısa Vadeli Koşulları Yansıtan İki Alternatif Gösterge

Geliştirilen yöntem sonucunda para politikası duruşunu yansıtan alternatif iki gösterge ortaya çıkıyor. İlk gösterge, tüm verileri kullanarak piyasa beklentilerini kapsayan son derece geniş bir bakış açısı sunuyor. İkinci gösterge ise sadece kısa vadeli verilere dayanarak tamamen mevcut para politikası uygulamalarını ve anlık piyasa koşullarını yansıtıyor. Bahsi geçen her iki göstergenin de tahmin dönemi olan 2005 ile 2017 yılları arasında AOFM ile yüksek uyum gösterdiği, sonraki yıllarda gözlemlenen ayrışmaların ise piyasa beklentilerinin ve düzenleyici tedbirlerin para politikasına etkilerini anlamak açısından değerli bilgiler sunduğu vurgulanıyor.

İki Bin Beş Yılından Günümüze Para Politikası Uygulamaları Altı Farklı Dönemde İnceleniyor

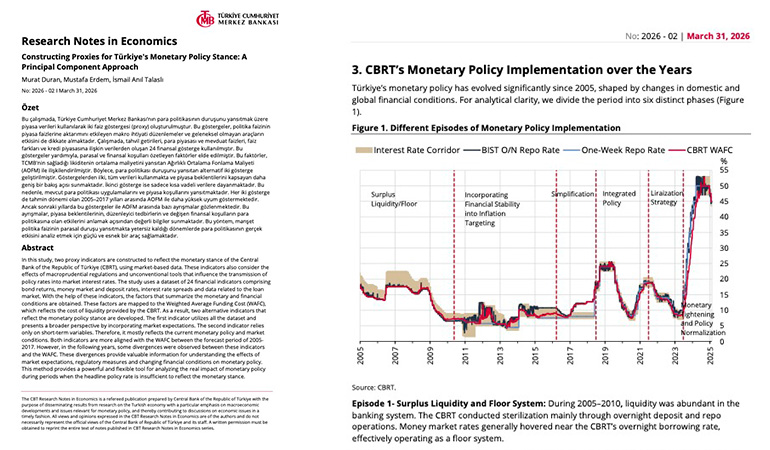

Hazırlanan raporda Türkiye’nin para politikası uygulamaları 2005 yılından günümüze kadar altı farklı dönem altında sınıflandırılıyor. Likidite fazlası ve taban sistemiyle başlayan süreç; finansal istikrarın enflasyon hedeflemesine entegre edilmesi, sadeleşme adımları, entegre politika dönemi ve liralaşma stratejisi gibi aşamalardan geçerek 2023 yılının ortalarında başlayan parasal sıkılaşma ve politika normalleşmesi evresine uzanıyor. İlgili tarihsel perspektif, makro ihtiyati düzenlemelerin ve geleneksel olmayan araçların politika faizinin piyasa faizlerine aktarımındaki rolünü net bir şekilde gözler önüne seriyor.

Merkez Bankasının para politikası duruşunu ölçmek adına yirmi dört farklı finansal göstergeyi temel bileşenler analiziyle modellemesi, finansal teknolojiler ekosistemindeki veri analitiği vizyonunun kamu otoritesi tarafında da zirveye ulaştığını kanıtlıyor. Özellikle politika faizinin piyasa gerçeklerinden koptuğu veya makro ihtiyati tedbirlerin aktarım mekanizmasını baskıladığı dönemlerde, alternatif faiz göstergelerinin algoritmik bir altyapıyla hesaplanması bankacılık sektörünün risk fiyatlama modellerine doğrudan rehberlik edecektir. Hazırlanan analiz metodolojisi, açık finans verilerini işleyerek kurumsal hazine yönetimi ve B2B kredilendirme alanında öngörücü algoritmalar geliştiren fintek şirketleri için muazzam bir referans kaynağı oluşturuyor. Geleneksel faiz oranlarının yerini çok katmanlı veri setlerine bıraktığı mevcut konjonktürde, likidite maliyetlerini eş zamanlı ve dinamik bir şekilde modelleyebilen kurumlar pazarın geleceğini tamamen domine edecek.