Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan Aralık 2025 Finansal Hizmetler İstatistikleri ve Finansal Hizmetler Güven Endeksi (FHGE), finansal hizmetler sektöründe güven seviyesinin tarihsel olarak yüksek bir bantta seyrettiğini, ancak yılın son ayında ivme kaybının belirginleştiğini ortaya koydu.

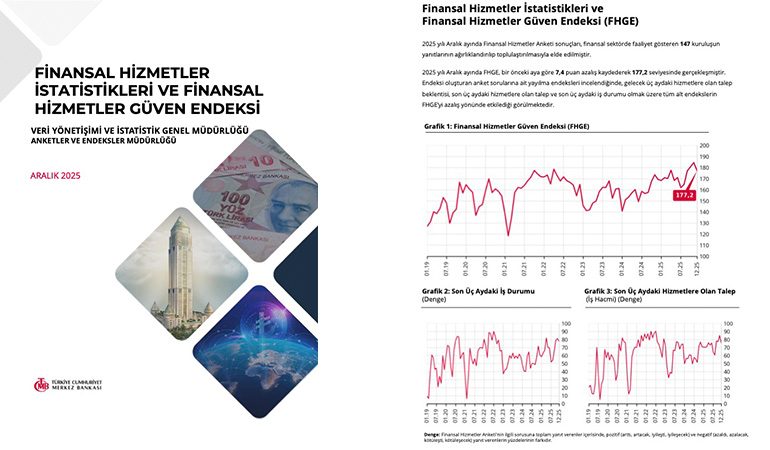

Rapora göre, 2025 yılı Aralık ayında Finansal Hizmetler Güven Endeksi bir önceki aya kıyasla 7,4 puan düşüşle 177,2 seviyesine geriledi. Endeks değeri hâlâ 100 eşik değerinin oldukça üzerinde kalsa da, alt kırılımlardaki zayıflama sektör oyuncularının temkinli bir döneme girdiğine işaret ediyor.

Talep ve İş Durumunda İyimserlik Zayıflıyor

FHGE’yi oluşturan üç temel alt endeksin tamamında Aralık ayında gerileme gözlendi. Son üç aya ilişkin iş durumu değerlendirmeleri, önceki aya kıyasla daha sınırlı bir iyileşmeye işaret ederken; hizmetlere olan talep ve gelecek üç aya yönelik talep beklentileri de zayıfladı.

Bu görünüm, finansal hizmetler sektöründe büyümenin tamamen durduğunu göstermiyor; ancak 2025’in son çeyreğine girilirken talep tarafında daha dengeli ve seçici bir yapı oluştuğunu ortaya koyuyor. Özellikle yılın son aylarında artan makro ihtiyatlı sıkılaşma ve maliyet baskılarının, beklentiler üzerinde etkili olduğu değerlendiriliyor.

İstihdam Cephesinde Beklentiler Aşağı Yönlü

Raporda dikkat çeken başlıklardan biri de istihdam görünümü oldu. Aralık 2025 itibarıyla, hem son üç aya ilişkin istihdam artışı değerlendirmeleri hem de önümüzdeki üç aya yönelik istihdam beklentileri zayıflama eğilimi gösterdi.

İstihdam endeksindeki bu görünüm, finansal hizmetler sektöründe kapasite artışından çok verimlilik, otomasyon ve dijitalleşme odaklı bir dönüşümün öne çıktığını düşündürüyor. Özellikle bankacılık dışı finansal hizmetlerde, yeni istihdam yaratma iştahının önceki aylara kıyasla daha sınırlı olduğu anlaşılıyor.

Alt Sektörlerde Ayrışma Belirginleşti

Aralık 2025 verileri, finans ve sigorta faaliyetleri içinde alt sektör bazlı belirgin bir ayrışmaya işaret ediyor. Bir önceki aya göre;

-

Finansal hizmet faaliyetleri (sigorta ve emeklilik fonları hariç) sektöründe güven endeksi 7,9 puan geriledi.

-

Finansal hizmetler ve sigorta faaliyetleri için yardımcı faaliyetlerde düşüş 17,9 puan ile daha sert gerçekleşti.

-

Sigorta, reasürans ve emeklilik fonları tarafında ise sınırlı da olsa 0,1 puanlık artış kaydedildi.

Açıklanan tablo, sigorta ve emeklilik fonlarının daha öngörülebilir nakit akışı ve uzun vadeli ürün yapısı sayesinde dalgalı dönemlerde görece daha dayanıklı bir görünüm sergilediğini gösteriyor.

Güven Yüksek, Ancak Stratejik Temkin Artıyor

Raporda yer alan zaman serileri, 2025 yılı boyunca finansal hizmetler sektöründe güçlü bir iyimserlik hâkim olduğunu ortaya koysa da, Aralık ayı itibarıyla “yüksek seviyede yataylaşma” eğiliminin başladığı görülüyor. Bu durum, sektör oyuncularının büyüme beklentilerini tamamen terk etmediğini; ancak yeni döneme daha seçici, maliyet odaklı ve risk hassasiyeti yüksek bir stratejiyle girdiğini düşündürüyor.

Finansal Hizmetler Güven Endeksi’nin mevcut seviyesi, sektörde bir daralmaya işaret etmiyor. Buna karşılık, 2026’ya girerken kredi genişlemesi, yatırım iştahı ve istihdam kararlarının daha dikkatli yönetileceği bir dönemin kapıda olduğuna dair güçlü sinyaller sunuyor.

Finansal Hizmetlerde Güven Var, İştah Seçici

Aralık 2025 Finansal Hizmetler Güven Endeksi verileri, finansal hizmetler ekosisteminde moralin yüksek seyrettiğini; ancak karar alma süreçlerinde daha temkinli bir döneme girildiğini gösteriyor. Endeksin tarihsel ortalamaların üzerinde kalması, sektörün yapısal gücünü ve son yıllarda kurulan dijital altyapının yarattığı dayanıklılığı ortaya koyuyor. Buna karşın, alt kırılımlarda gözlenen zayıflama, özellikle kısa vadeli büyüme beklentilerinin yeniden kalibre edildiğine işaret ediyor.

Fintek perspektifinden bakıldığında, bu tablo ani bir yavaşlamadan çok büyümenin niteliğinin değiştiğini düşündürüyor. 2023 ve 2024’te hızla ölçeklenen ödeme, dijital bankacılık ve açık finans çözümleri; 2025’in sonuna gelindiğinde artık hacim artışından ziyade verimlilik, kârlılık ve regülasyon uyumu üzerinden değerlendiriliyor. Güven endeksindeki gerileme, dijital finans oyuncularının pazar fırsatlarını kaybettiği anlamına gelmiyor; aksine, sermaye ve insan kaynağının daha seçici biçimde yönlendirildiği bir evreye girildiğini gösteriyor.

İstihdam beklentilerindeki aşağı yönlü hareket de bu dönüşümle doğrudan ilişkili. Finansal hizmetlerde yeni işe alımların hız kesmesi, teknoloji yatırımlarının durduğu anlamına gelmiyor. Aksine, manuel iş gücünden ziyade otomasyon, yapay zekâ destekli operasyonlar ve veri odaklı karar sistemlerine yönelim güçleniyor. Fintek şirketleri açısından bu durum, daha az ama daha nitelikli kadrolarla ölçeklenme stratejisinin öne çıkacağı bir dönemi işaret ediyor.

Sigorta ve emeklilik fonlarının görece daha dengeli seyri ise dikkat çekici. Uzun vadeli ürün yapısı, düzenli prim akışı ve dijitalleşmenin operasyonel maliyetleri aşağı çekmesi, bu segmenti dalgalı dönemlerde daha öngörülebilir kılıyor. Fintek–insurtech kesişiminde faaliyet gösteren oyuncular için bu tablo, 2026’ya girerken iş birliği ve ürün çeşitlendirme açısından önemli fırsatlar barındırıyor.

Özetle, FHGE verileri finansal hizmetlerde bir kırılmadan çok stratejik yeniden konumlanma sürecine işaret ediyor. Fintek ekosistemi açısından önümüzdeki dönemde fark yaratacak unsur, büyümeyi sürdürmekten ziyade; regülasyonla uyumlu, sürdürülebilir gelir üreten ve operasyonel verimliliği merkeze alan iş modelleri olacak..